안녕하세요. 요즘 금리가 오르면서 적금상품에 대한 사람들의 관심이 높아지고 있는데요. 이에따라 은행들도 여러 적금 상품을 출시하고 있습니다.

Thank you for reading this post, don't forget to subscribe!간혹 10%가 넘는 고금리 적금 상품도 볼 수 있는데요. 오늘은 이런 고금리 적금 상품에 대해 알아보도록 하겠습니다.

10%넘는 특판 적금 실상은?

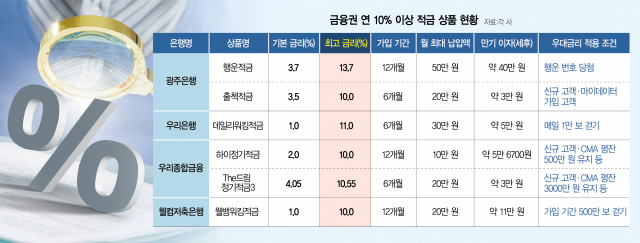

최근 정부의 수신금리 인상 자제 요청에 연 6%대 금리의 정기예금이 자취를 감추자 새마을금고나 신용협동조합은 물론 은행들까지 고금리 특판 적금을 내놓고 있습니다.

일부 적금 상품의 경우 10%대 상품도 선보이고 있지만 실상은 가입 금액이 적고 우대금리 적용 기준도 까다로워 만기시 이자가 고작 5만원도 안되는 상품이 대부분입니다.

최근 10%가 넘는 적금상품을 살펴보면 기본금리 + 우대금리를 합쳐 최대 금리를 산정하고 있습니다. 하지만 우대금리 혜택을 보려면 1만보 걷기, 신규고객 등 까다로운 절차가 있는데요.

또한 월 최대 납입액이 적고 가입기간이 적어 세금을 제외하면 실제 수익률이 크지 않은 것을 알 수 있습니다.

가장 이자가 큰 광주은행의 행운적금의 경우 행운번호에 당첨되야하는 운(?)이 따라야지만 우대금리를 적용 받을 수 있습니다.

추가로 이러한 적금상품에 가입하기 위해 은행에 문의하였을때 특판 상품이 모두 소진되었을 경우 예, 적금 외에 다른 상품을 안내 받을 수 있습니다.

이때 잘 모르고 확정금리가 아닌 실적배당상품, 금리는 높지만 위험성이 큰 후순위채권 상품등에 가입할 수 있으니 조심해야합니다.

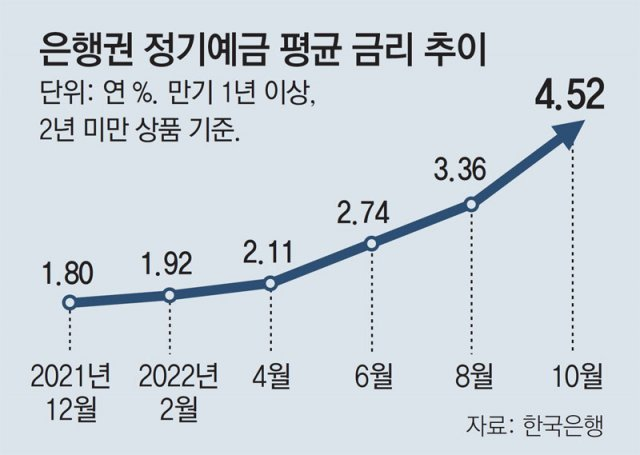

전문가들 연 5%대 금리를 주는 정기예금 추천

전문가들에 따르면 이러한 고금리 특판 적금 상품보다는 연 5%대의 금리를 주는 정기예금에 가입하는 것이 이자를 많게는 1.5~2배 이상 더 많이 받을 수 있다고 조언하는데요.

매월 조금씩 금액을 쌓고 예치기간에 따라 이자를 받는 적금상품의 특성상 뭉칫돈을 넣는 정기예금보다 실질 이자가 적기 때문입니다.

예를들어 120만원(20만원 X 6개월)이 있다고 가정하였을때 최고금리가 연 10%인 적금상품에 가입하였을때 만기 6개월이 지날 경우 이자는 세전기준 35,000원입니다.

하지만 연 5.9%를 주는 만기 12개월짜리 정기예금에 가입하면 세전 78,000원의 이자를 받을 수 있습니다.

금융상품 한번에 조회

시중에 여러 은행과 저축은행, 수협, 신협, 새마을금고 등의 예, 적금 상품을 전부 다 일일히 찾아보기는 어려운데요.

이런 불편함을 덜어주기 위해 금융감독원에서는 ‘금융상품 한눈에’를 운영하고 있습니다.

해당 사이트에서는 정기예금, 적금 금리 비교 뿐만아니라 펀드, 대출, 연금보험 등 이용자의 목적에 따른 다양한 금리 비교가 가능합니다.

오늘은 10%대 고금리 적금에 대해 알아보았는데요. 도움이 되셨다면 “좋아요, 공유” 부탁드립니다.