안녕하세요. 2022년도 얼마 남지 않았는데요. 소득을 늘리는 것도 중요하지만 절세와 관련해서는 미리미리 준비하는 것이 좋은데요.

Thank you for reading this post, don't forget to subscribe!

연말정산 세액 공제로 13월의 월급을 더 받거나 배당 또는 이자 소득을 더 많이 챙길 수 있습니다. 이와 관련해 세액공제가 가능한 통장 3가지를 알려드려고 합니다.

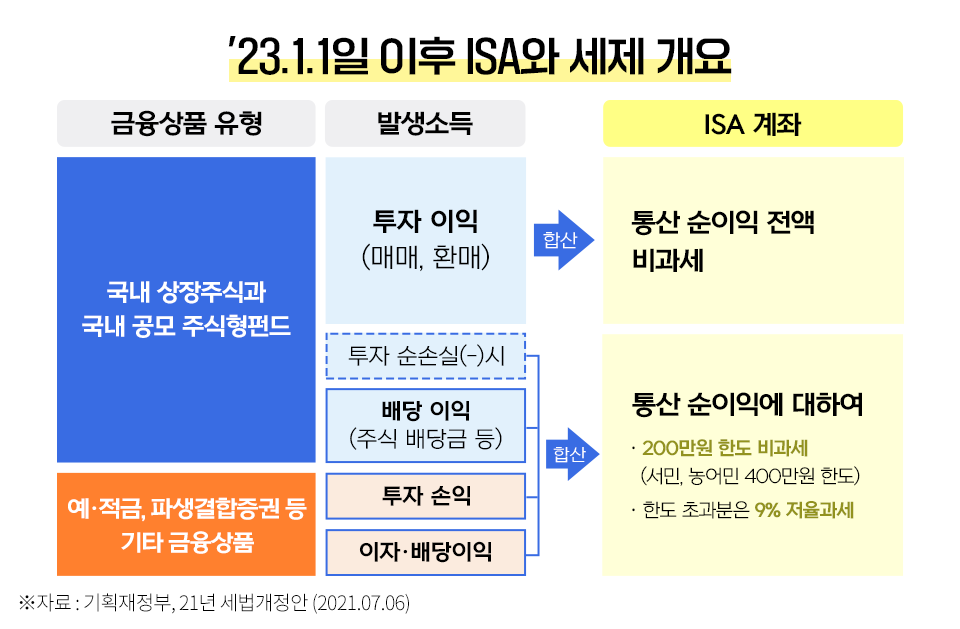

개인형종합자산관리계좌(ISA)

ISA 계좌는 일종의 ‘투자 전용 계좌’라고 할 수 있는데요. 중개형 ISA 계좌를 이용할 경우 투자소득 ‘전액 비과세’ 혜택이 주어집니다.

만약 ‘나는 중개형이 싫다! 전문가에게 일임하고 싶다!’라고 생각한다면, 일임형 ISA 계좌를 이용하는 방법도 있습니다.

이는 전문기관에 맡기고 일정 수수료를 지급하는 계좌인데요. 신탁형 ISA 계좌는 그 중간이라고 생각하면 됩니다. 투자자가 운용을 지시하는 계좌입니다.

또 가입자에 따라서도 구분이 가능해요. 근로소득 5천만원 이하나 종합소득 3천5백만원 이하라면 ‘서민형’, 소득이 없으면 ‘일반형’으로 선택하면 됩니다. (비과세 혜택은 서민형이 400만원까지, 일반형이 2천만원)

ISA 계좌는 납입한도가 매년 최대 2,000만 원까지 정해져 있기때문에 미리미리 가입하는 것이 좋습니다.

만일 올해 ISA 계좌에 가입했다면 최대 2,000만 원까지 넣을 수 있고, 내년에 ISA 계좌 한도는 4,000만 원까지 늘어나게 됩니다. 총 1억 원(5년)까지 납입 한도가 늘어나므로 일찍 가입하는 게 무조건 좋겠죠?

특히, 비과세 혜택을 받으려면 3년 이상 계좌를 유지해야 하므로, 투자 계획이 없더라도 웬만하면 미리 가입하는 것이 좋습니다.

연금저축, 개인형퇴직연금(IRP)

연금저축과 IRP는 이름 그대로 ‘미래의 연금 소득’을 위한 계좌인데요. 이 두 가지는 세액공제 혜택이 상당히 큽니다.

먼저 연금저축은 연 최대 400만 원까지, IRP는 연 최대 700만 원까지 세액 공제를 받을 수 있어요(두 상품 동시 가입 시 합쳐서 700만 원). 두 통장 모두 납부 한도는 연간 1,800만 원입니다.

다만 세액공제율은 급여에 따라 조금씩 달라지는데, 총 급여 5,500만 원 이하는 16.5%, 5,500만 원 초과부터는 13.2%가 공제됩니다.

가령 총 급여가 5,500만 원 이하인 근로자가 연금저축과 IRP에 최대한도를 꽉 채운 700만 원을 1년간 납입했을 경우, 연말정산에서 115만 5천 원을 돌려받을 수 있습니다.

한가지 주의할 점은 연금저축과 IRP 모두 상품 특성상 장기간 납입해야 합니다. 만약 중도해지할 경우, 적립금과 운용수익에 대한 기타소득세(16.5%)를 납부해야 해요.

자칫하면 연말정산 때 받은 혜택보다 더 많은 세금을 다시 내야 할 수도 있습니다. 따라서 본인 상황에 맞게 신중하게 생각한 뒤 가입하는 것을 추천합니다.

주택청약

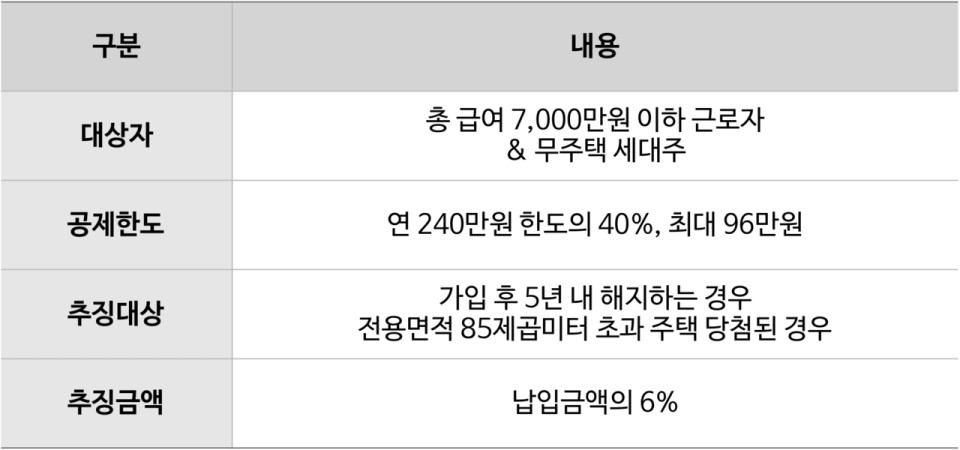

워낙 유명해서 모르는 사람이 없을텐데요. 주택청약은 일생에 한번 있는 ‘부동산 로또’라는 점에서도 가치가 있지만, 만약 무주택자라면 한 가지 혜택이 더 있어요. 바로 ‘소득공제’ 혜택입니다.

연 소득 7,000만 원 이하의 무주택자가 주택청약 통장에 가입해 꾸준히 납입할 경우 소득공제가 발생하는데요. 연 납입 한도의 40%, 최대 240만 원까지 공제됩니다.

특히 만 19세 이상 34세 미만에 해당하는 청년이라면 ‘청년 우대형 주택청약’에 가입하는 게 좋습니다. 소득공제 혜택에 더해 이자소득 500만 원에 대한 비과세 혜택과 최대 3.3% 금리를 적용하기 때문입니다.

단, 소득 기준이 까다로운 만큼, 직장인이 되기 전에 해당 주택청약 통장에 가입하는 것이 좋습니다.

오늘은 세액공제가 가능한 마법의 통장 3가지를 알려드렸는데요. 도움이 되셨다면 “좋아요, 공유” 부탁드립니다.