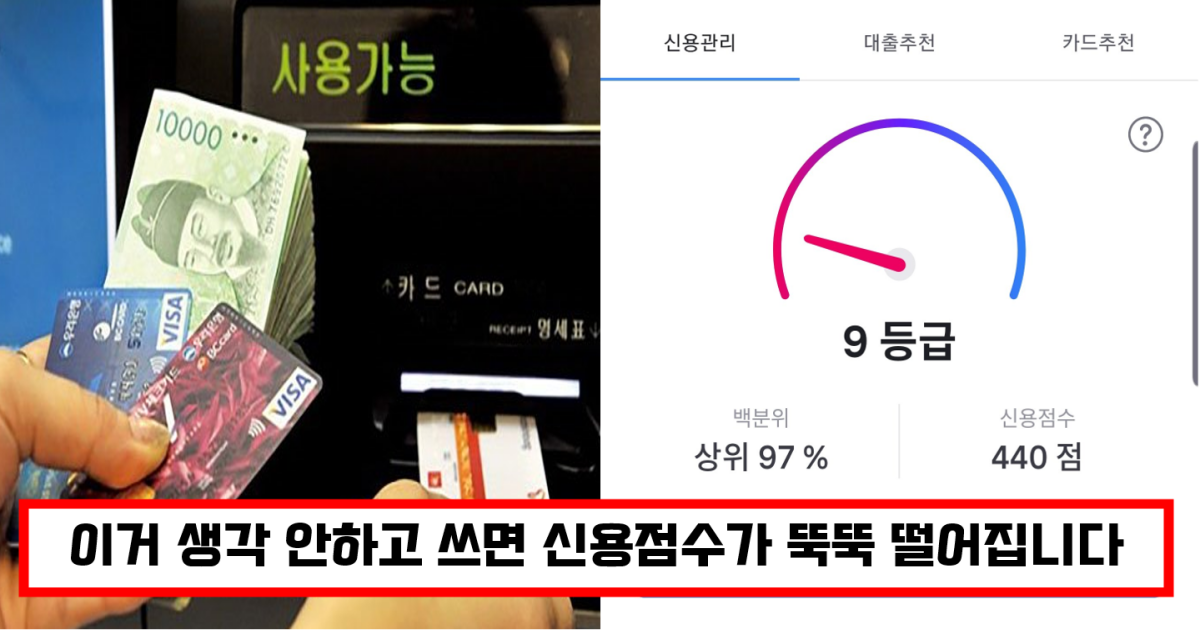

안녕하세요. 혹시 카드론이나 현금서비스를 사용하시는 분들이 있으신가요. 급전이 필요할때 요긴하게 사용이 가능한 장점이 있지만 자칫 신용등급을 하락시킬 수 있습니다.

Thank you for reading this post, don't forget to subscribe!그럼 오늘은 현직 은행원이 운영하는 유튜브 채널인 “은행다니는 우빈아빠” 채널에서 알려주는 현금서비스, 카드론 현명하게 사용하는 법을 소개하겠습니다.

현금서비스, 카드론이란

카드 대출은 카드사에서 신용카드를 이용하는 고객을 대상으로 실행되는 대출 상품들을 말합니다. 각 카드사는 신용카드를 이용해 장·단기 카드 대출 상품을 제공하고 있습니다.

두 상품의 장점은 일반은행의 신용대출과 달리 소득 심사 필요 없이 신용카드를 이용하고 있는 이용자라면 대출이 가능합니다.

현금서비스와 카드론 현명하게 사용하는법

현금서비스와 카드론은 간단하고 손쉽게 사용이 가능한 장점이 있으나 금리가 높고 자칫 신용점수 하락의 원인이 될 수 있습니다.

따라서 안쓰는 것이 가장 좋지만 피지 못할 사정으로 꼭 쓰셔야 한다면 아래 3가지 사항을 꼭 유념하시기 바랍니다.

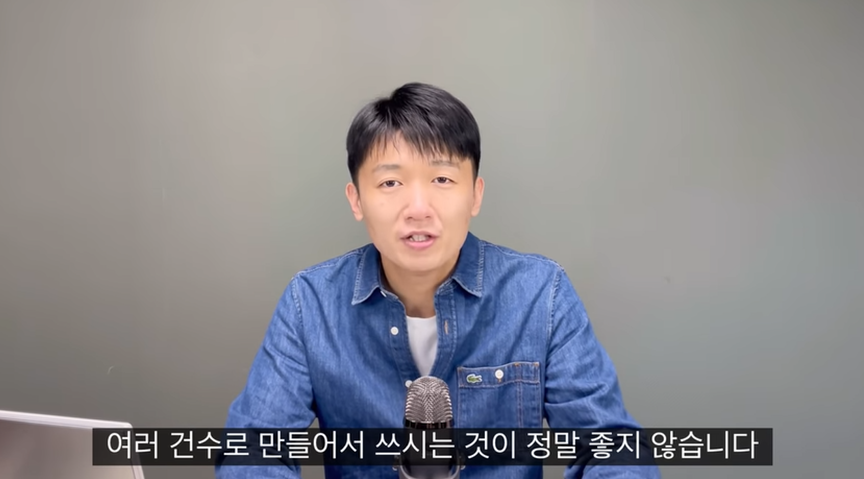

건수를 많이 만들지 말기

현금서비스나 카드론을 사용할때 여러 건수로 만들어서 사용하시는 것은 정말 좋지 않습니다.

예를들어 A라는 카드사에서 500만원 현금서비스를 한번에 받는 것과 같은 500만원을 100만원씩 A, B, C, D, E 총 5개의 카드사에서 사용한다고 가정해보겠습니다.

총액은 500만원으로 동일하지만 후자가 훨씬 좋지 않습니다.

따라서 여러 카드를 사용하신다면 카드 중 가장 한도가 많이 나오고 금리가 저렴한 현금서비스나 카드론을 선정하여 그 카드의 한도를 다 쓰신뒤에 부족하시다면 다른카드를 사용하시는 것이 좋습니다.

금융기관이나 신용평가회사에서는 대출 총액도 중요하지만 내가 이용하고 있는 금융기관의 수 이것이 정말 중요하기 때문입니다.(수가 많으면 점수가 많이 떨어집니다)

대출 금리 꼭 확인하기

사실 이것은 정말 당연한 이야기인데요. 은행에서 대출을 받으실때에는 대출 금리에 대해 신경을 정말 많이 씁니다.

여러 은행을 돌며 상담할 뿐만 아니라 인터넷에서 비교상담까지 받을 정도로 많이 알아보는데요.하지만 현금서비스와 카드론을 사용하실때는 생각보다 금리를 비교하시는 분들이 별로 없습니다.

대부분 그냥 ATM기 가서 내가 쓰고있는 카드 하나를 집어넣고 마치 내가 체크카드에서 돈을 찾아가듯이 편하게 사용하십니다.

절대 이렇게 하시면 안되고 내가 가지고 있는 카드사 중 나한테 가장 저렴한 금리로 대출을 해주는 카드사를 알아보시고 쓰셔야합니다.

아래는 신용점수별로 제공하는 각 카드사별로 현금서비스, 카드론 금리를 확인하실 수 있으니 사용전에 꼭 확인해보시기 바랍니다.

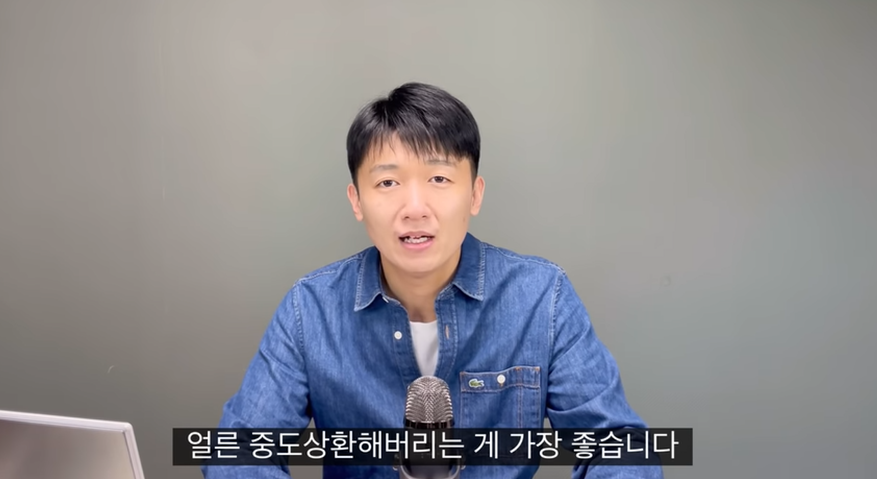

갚을 수 있으면 중도 상환하기

은행에서 상담을 진행하다보면 고객의 카드론이나 현금서비스의 잔액이 남아있어 은행원이 고객에게 카드론, 현금서비스를 가지고 계시면 좋지 않다라고 말하는 경우가 있는데요.

이때 많은 분들이 “지금 돈은 있지만 이번달 카드 결제 금액 납부시에 상환할 것”이라고 이야기하십니다.

하지만 카드론, 현금서비스의 경우 급할때는 요긴하게 사용이 가능하지만 이걸 오래 가지고 있으면 신용점수에 좋지 않은 영향을 미칩니다.

따라서 갚으실 수 있으면 굳이 카드 결제일까지 기다리지 마시고 바로 중도상환하시는 것이 좋습니다.

은행대출상품과 달리 중도상환수수료가 없기 때문에 굳이 안좋은 대출을 오래 가지고 있을 필요가 없기 때문이죠.

오늘은 현금서비스, 카드론 현명하게 사용하는 방법에 대해 알려드렸는데요. 도움이 되셨다면 “좋아요, 공유” 부탁드립니다.

자세한 내용은 영상을 통해 확인하시기 바랍니다.